持分あり・持分なしとは?

2007年4月以降に設立された医療法人はすべて「持分なし医療法人」ですが、それ以前より設立されている医療法人の中には「持分あり医療法人」もあります。

では、この「持分あり・なし」とはいったい何なのでしょうか?

まず「持分」とは、出資者が医療法人の財産権を持っているか、持っていないかのことを指します。

以前設立された「持分あり医療法人」の場合、法人設立する際、院長をはじめとする出資者が出資を行いますが、「持分あり医療法人」の場合、出資者が亡くなった場合や退社した場合、出資した割合に応じて法人資産を払い戻すことができることになっています。

そのため、仮に出資者が出資金の3分の1を出資していたと仮定した場合、医療法人の剰余金の3分の1を払い戻すことになるため、医療法人の経営に影響を与えると同時に、相続発生時においては、多額の相続税が発生する可能性があります。

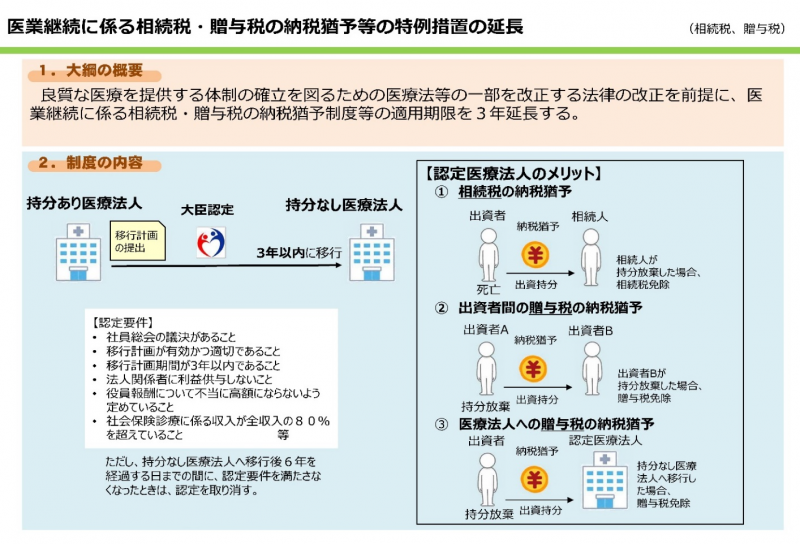

今回の「認定医療法人制度と税制措置」とは?

そこで、「持ち分あり」の医療法人から「持ち分なし」医療法人への移行を速やかに行わないと、医療法人の永続性を脅かすことになりかねないとして、1.相続税の納税猶予、2.出資者間の相続税の納税猶予、3.医療法人への納税猶予を2023年9月30日まで延長することとなりました。

出典:厚生労働省「令和2年度税制改正の概要(厚生労働省関係)」

「持ち分なし医療法人化」の判断は慎重に

この制度を利用するメリットとしては

- 出資持分に対する課税リスクや払戻請求リスクから解放される

- 社員、理事に関する同族要件がないため、オーナーシップを発揮できる

がある反面、

- 万一、持分なし医療法人が解散した場合、残余財産がすべて国等に帰属してしまう

というデメリットもあります。

ですから「持ち分なし医療法人化」をお考えの方は、この制度のメリットデメリットをよく理解し、将来の展望を考慮した上で慎重に判断するようにいたしましょう。

浜松診療所経営サポートセンターの運営母体である税理士法人TARGAは、「持ち分なし」医療法人への移行手続きは勿論、株価評価や財産評価、出資金評価や事業承継プランニングまで幅広い知見がありますので、まずはお気軽にご相談下さい。

「持分なし」医療法人への移行をご検討の方は、まず無料相談をご利用ください ⇒ 問い合わせ